今天是:

| 當(dāng)前位置: 首頁 > 政務(wù)信息 > 輿情回應(yīng) |

| 發(fā)布時間: 2025-06-27 11:39 來源: 樂山發(fā)布 |

| 保護(hù)視力色:

|

|

|

|

6月24日晚間,北京市稅務(wù)局12366納稅繳費服務(wù)熱線回應(yīng)納稅人咨詢:大家退休后按月領(lǐng)取的基本養(yǎng)老金(也就是大家所說的退休金),無需繳納個人所得稅。

與基本養(yǎng)老金不同,個人養(yǎng)老金是政府政策支持、個人自愿、市場化運營的補充養(yǎng)老保險,每年繳存上限為12000元,可按規(guī)定享受稅收優(yōu)惠:繳存時,可從工資等收入中扣除,無需繳納個人所得稅;領(lǐng)取時,只需按照最低檔3%稅率繳稅。

此前報道:

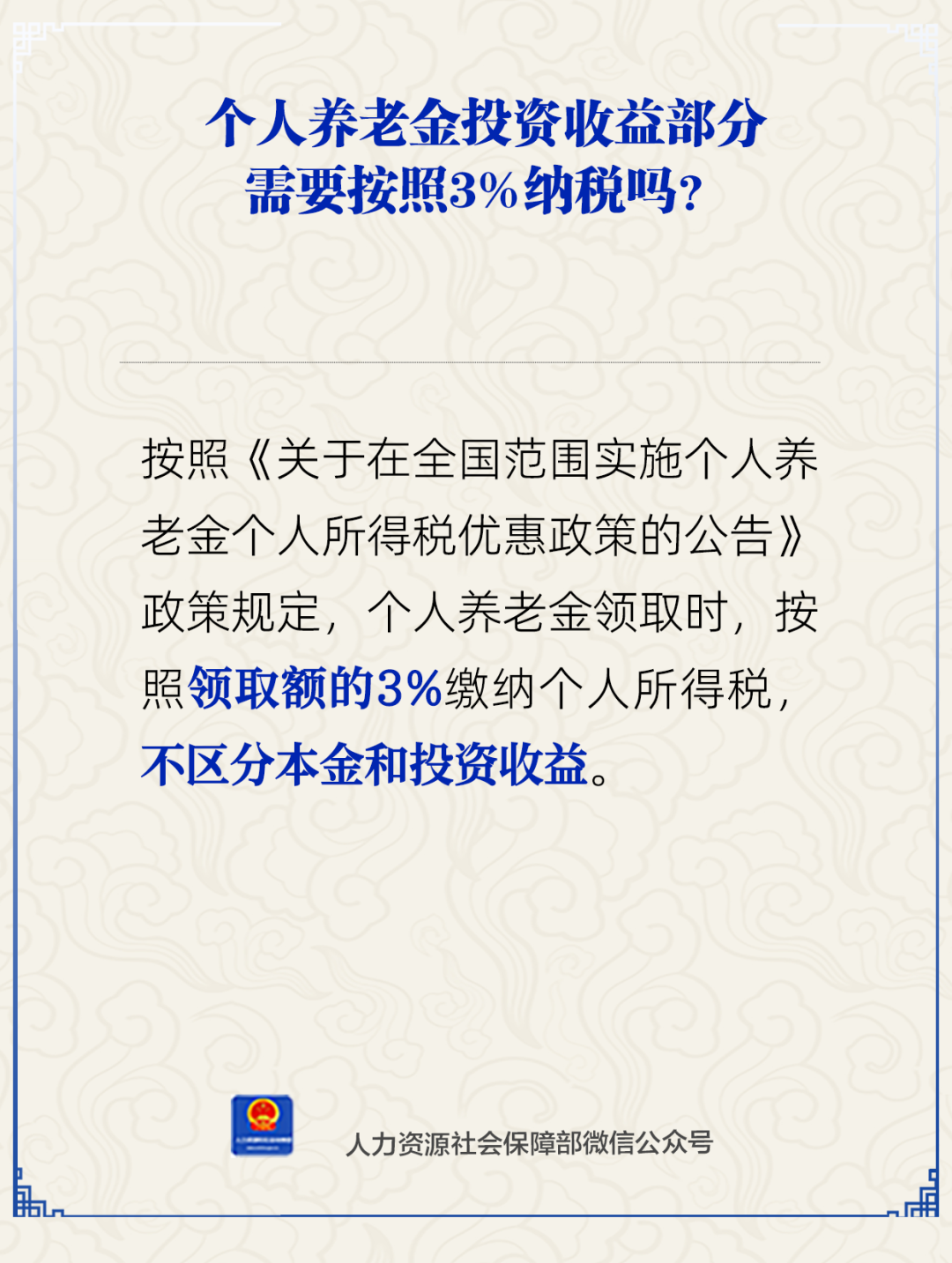

在中國境內(nèi)參加城鎮(zhèn)職工基本養(yǎng)老保險或者城鄉(xiāng)居民基本養(yǎng)老保險的勞動者,均可以參加個人養(yǎng)老金制度,參加個人養(yǎng)老金并繳費后,不但能抵扣個稅,資金賬戶里的錢還能用來購買符合規(guī)定的投資產(chǎn)品。那個人養(yǎng)老金投資收益部分需按3%納稅嗎?

人社部回應(yīng):

政策規(guī)定,個人養(yǎng)老金領(lǐng)取時,按照領(lǐng)取額的3%繳納個人所得稅,不區(qū)分本金和投資收益。

個人養(yǎng)老金和退休金

不是一回事

“個人養(yǎng)老金”是一種養(yǎng)老保險產(chǎn)品

有的人買了,有的人沒買

個人養(yǎng)老金3%個稅與退休金無關(guān)!

政策解讀: